中國鐵合金在線深入青海硅鐵主產區,進行了為期一周的實地走訪調研。作為中國最重要的硅鐵生產基地之一,青海的產業動態往往牽動著全國市場的神經。此番調研,旨在從生產一線獲取最真實的信息,剖析當前硅鐵市場的核心邏輯與未來走向。

一、 產能與開工:"雙控"下的新常態

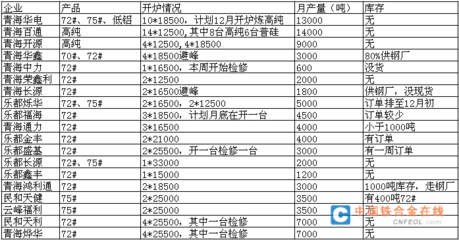

走訪發現,青海地區硅鐵企業的開工率呈現出結構性分化。部分擁有自備電廠、技術先進、環保達標的大型企業保持較高且穩定的負荷運行,憑借成本與規模優勢在市場中占據主動。而一些規模較小、能耗較高的企業,則持續受到地方性能耗"雙控"政策的制約,生產時斷時續,整體有效產能釋放不及預期。這表明,在"雙碳"目標背景下,政策性約束已成為影響區域供給彈性的長期關鍵變量,硅鐵行業的高波動性時代正在向"緊平衡"下的理性震蕩新常態過渡。

二、 成本與利潤:電價的"達摩克利斯之劍"

對于高耗能的硅鐵生產而言,電價是成本的生命線。調研中,企業普遍反映青海地區的電價優勢相比以往有所收窄。盡管部分企業通過參與電力交易市場、利用新能源直供等方式尋求更優電價,但整體用電成本仍處于歷史相對高位。原料端,硅石、蘭炭、鋼屑等價格相對穩定,但運費波動增加了到廠成本的不確定性。當前,多數企業處于微利或盈虧平衡邊緣,成本支撐力度較強,價格向下空間有限,利潤的修復高度依賴于下游需求的實質性回暖。

三、 庫存與銷售:低庫存運行成為共識

廠內庫存和社會庫存雙雙處于低位,是本次調研的突出印象。生產企業基于對后市謹慎的預期和對資金占用的考量,普遍奉行"以銷定產"策略,主動維持低庫存運行。貿易環節同樣操作謹慎,投機性囤貨行為大大減少。這種全產業鏈的低庫存狀態,使得市場蓄水池功能減弱,任何來自供應端(如突發減產)或需求端(如集中采購)的擾動,都可能被迅速放大,導致價格短期劇烈波動。

四、 需求與展望:靜待下游"東風"至

當前硅鐵需求的核心驅動力仍在于鋼鐵行業,特別是粗鋼產量的走勢。調研反饋,下游鋼廠采購多按需進行,長協與散單結合,對硅鐵價格的接受度雖有提升但依然敏感。金屬鎂市場對75#硅鐵的需求保持相對剛性。展望后市,市場普遍將希望寄托于傳統"金九銀十"旺季以及年末可能的政策性限產結束后的鋼廠補庫需求。房地產等終端需求的復蘇力度仍是最大的未知數,這也決定了硅鐵需求回升的斜率可能較為平緩。

五、 在震蕩中尋找結構性機會

青海硅鐵產業正經歷著深刻的調整。政策重塑供給格局,成本構筑價格底部,低庫存放大市場波動,而需求復蘇的強度決定價格上限。短期內,硅鐵市場大概率維持區間震蕩格局,難現單邊趨勢性行情。對于行業參與者而言,更需要關注結構性機會:一是關注具備能源、環保、規模綜合優勢的頭部企業,其抗風險能力和市場份額有望持續提升;二是密切關注青海及主產區地方性能耗政策的細微變化,這往往是短期行情的重要催化劑;三是跟蹤下游鋼鐵行業利潤及排產計劃的動態,把握階段性補庫帶來的交易窗口。

硅去硅來,潮起潮落。青海硅鐵產業的現狀,是中國制造業轉型升級大潮中的一個縮影。唯有主動適應政策與環境約束,持續降本增效,深耕技術與管理,企業方能在行業的周期性洗牌中行穩致遠,迎接下一個春天的到來。